发布时间: 2023-11-27 13:51:51 | 作者: 医院

中商情报网讯:智能支付终端指不但能够对多种支付方式提供支持,还能够凭借机器中搭载的智能操作平台,实现商户在一机上订单的归集和管理、会员触达和营销以及店铺经营分析统计等功能。智能支付终端相对于传统POS而言的最大变革就在于其开放性、可扩展性强,使日后基于操作平台丰富的增值服务开发成为可能。

移动互联网的发展和智能手机的普及为移动支付奠定了基础,支付宝和微信庞大的用户量催生了新的支付习惯,二维码支付获监督管理的机构的认可使银联和各商业银行加入移动支付争夺战中。截至2020年3月,我国手机网络支付用户规模达7.65亿,较2018年底增长1.82亿,占手机网民的85.3%。随着政府对无现金社会建设支持力度增大以及移动支付巨头进一步发力线下移动支付市场,移动支付将进一步渗入人们日常生活,用户规模有望进一步扩大。

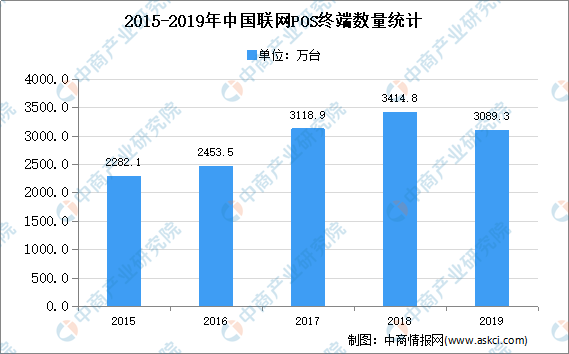

智能支付终端具备刷卡支付、二维码支付、NFC支付等多种支付方式,能够明显提高支付环节的效率,其卡券派发、客户关系管理、大数据分析等营销功能使其在某些特定的程度上可以替代商户MIS系统,不仅节约了商户购买MIS系统的成本,而且其营销功能能使商户通过后台对消费行为数据来进行可视化分析,进而能轻松实现对用户的精准营销。以主要支付终端类型POS终端为例,截至2019年末,全国联网POS终端3089.28万台,同比降低10%。目前POS市场整体增长放缓,但是国内智能POS终端市场渗透率仍然较低,已经安装传统POS的商户有充分的更换需求,仅运营存量市场智能POS已经存在了大量的市场前景。

随着互联网及电子商务的加快速度进行发展,第三方支付线上市场已被互联网巨头瓜分完毕,支付宝、微信已经牢牢占据C端流量入口。但对于广阔的B端,由于物联网并没有发展成为互联网这样成熟的形态,B端的大量需求仍未满足,微信和支付宝通过线下补贴大战打破了过去由银联垄断的线下收单市场,银联、银行相继推出移动支付产品,并加速智能支付终端的线下布局,抢占B端支付入口。

随着慢慢的变多的厂商加入智能支付终端行业,行业竞争将日趋激烈,若无法更好地满足商户的个性化需求,终端厂商将进一步沦为收单机构的附庸,因此,智能支付终端竞争的下半场将是终端服务平台和专业解决方案的竞争,终端服务平台和专业解决方案的能力将成为智能支付终端参与者的核心竞争力。专业解决方案针对不一样行业、不同商户的痛点,从业务流程和运营出发,以大数据分析和智能营销为目的,开发解决方案。

随着支付终端功能越来越强大,慢慢的变多的外设和传感器与支付终端集成或链接,互联网高带宽的负载能力使支付终端入口作用进一步凸显,成为线上线下融合的入口。支付将不再是智能终端的全部,而是作为商户整个商品售卖流程的一个环节,其重要性将逐渐弱化。

模块化一般是以核心模块组的方式完成支付终端核心业务相关硬件的封装。模块化无疑将极大程度简化支付终端的研发难度,加快支付终端的研发和检测认证进度,减少支付终端的检测认证费用,某些特定的程度上降低支付终端准入门槛。

数据资源是大数据分析和营销服务的基础,布放在商户的智能支付终端即是重要的数据采集来源之一。通过智能支付终端产生的大量、多维度数据日后将在大数据精准营销、大数据经营预测、大数据征信、大数据风控等领域得到充分应用。

更多资料请参考中商产业研究院发布的《中国智能支付终端行业未来市场发展的潜力及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

跨境收款1天到账的银行产品财务和进销存管理的免费软件来了解一下 愉见财经

跨境收款1天到账的银行产品财务和进销存管理的免费软件来了解一下 愉见财经

2023-11-24

管家乐企业进销存的教程

2023-11-25

扫一扫关注我们