时间: 2024-03-25 21:18:17 | 作者: 视觉结算系统

原文标题:2021年中国机器视觉行业发展现状分析,制造业产业体系升级驱动行业加快速度进行发展「图」

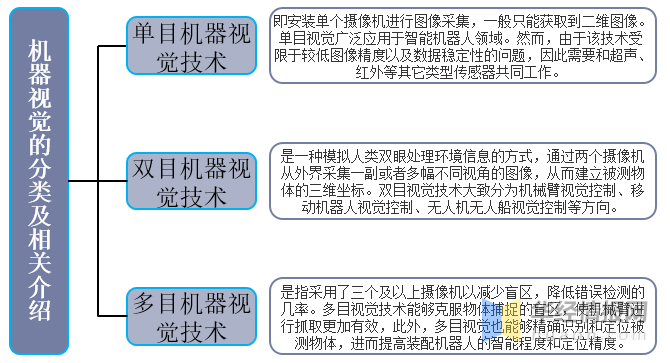

机器视觉是人工智能正在加快速度进行发展的一个分支。简单说来,机器视觉就是用机器代替人眼来做测量和判断。机器视觉系统是通过机器视觉产品(即图像摄取装置,分CMOS和CCD两种)将被摄取目标转换成图像信号,传送给专用的图像处理系统,得到被摄目标的形态信息,根据像素分布和亮度、颜色等信息,转变成数字化信号;图像系统对这些信号进行各种运算来抽取目标的特征,进而根据判别的结果来控制现场的设备动作。其主要可分为单目、双目及多目机器视觉技术三种。

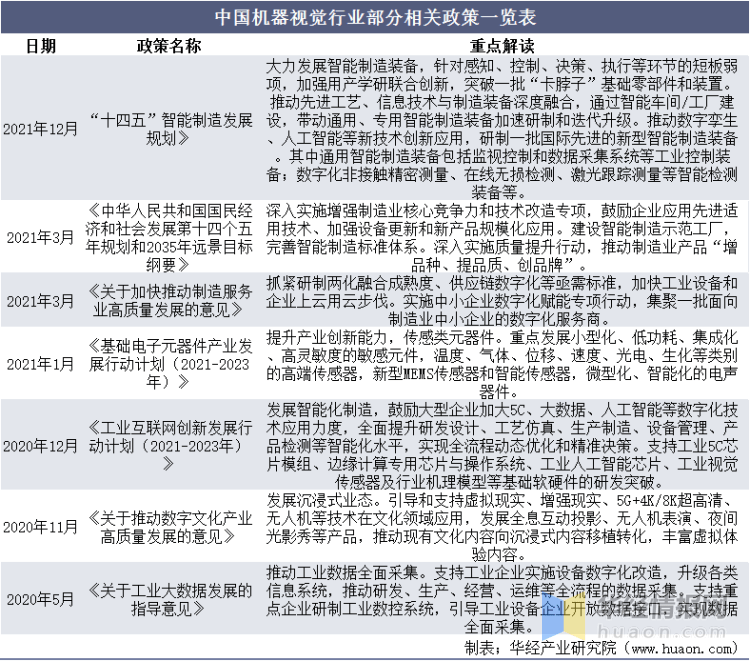

目前,我国机器视觉技术与产品已经渗透到各个产业,政府及有关部门陆续出台了一系列政策和规范性文件,融入人机一体化智能系统、人工智能、数字化的经济、新型基础设施建设等国家战略,为我国机器视觉行业提供了良好的政策环境。

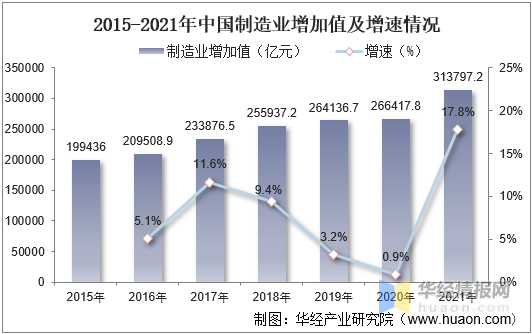

由于机器视觉被大范围的应用在工业制造领域,因此制造业的发展将推动机器视觉的发展。随着近年来我们国家的经济的持续不断的发展,我国制造业发展持续向好,制造业增加值持续增长。能预见,在我国制造业的蓬勃发展的驱动下,机器视觉行业也将随之向好发展。据资料显示,2021年我国制造业增加值达313797.2亿元,同比增长17.8%。

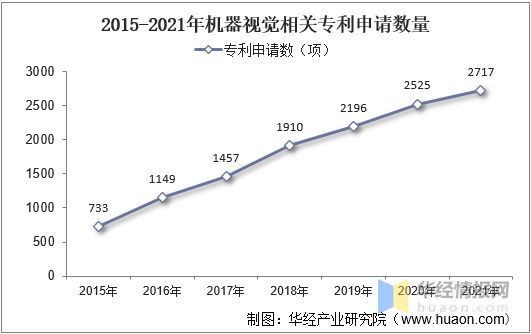

从专利技术方面来看,随着近年来机器视觉行业的加快速度进行发展,技术水平的慢慢的提升,相关专利的申请数量也随之一直增长。据资料显示,2021年我国机器视觉相关专利申请数量达2717项,同比增长7.6%。

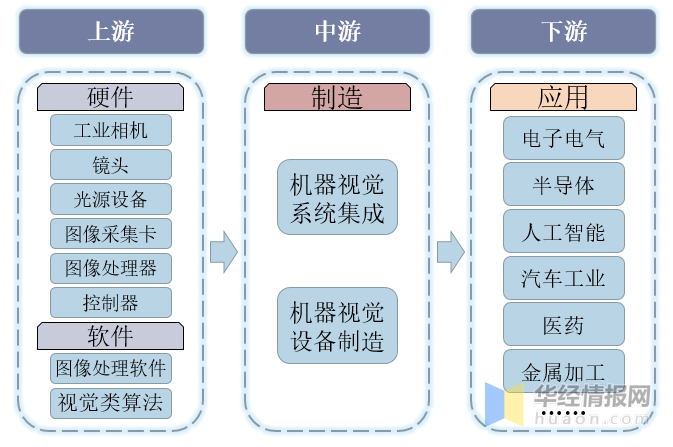

机器视觉行业产业链上游主要为工业相机、镜头、光源设备、图像采集卡、图像处理器、控制器等硬件和图像处理软件、视觉类算法等软件;中游为机器视觉行业,最重要的包含系统集成商和装备制造商;下游主要使用在于电子电气、半导体、人工智能、汽车、医药、金属加工等领域。

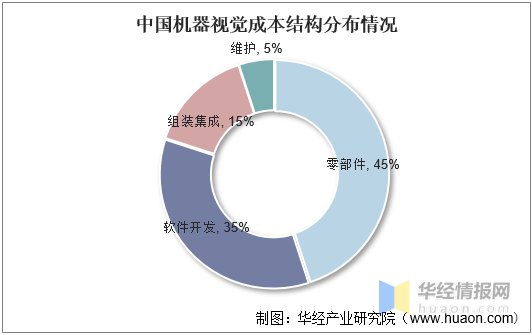

从机器视觉成本结构来看,零部件及软件开发为机器视觉主要的成本来源,占比之和达80%。具体来看,机器视觉成本中,零部件占比为45%;软件开发占比为35%;组装集成占比为15%;维护占比为5%。

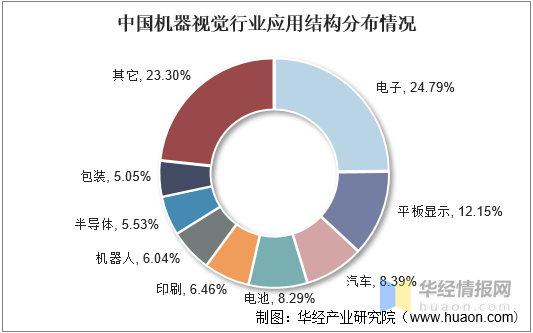

从下游应用结构来看,目前我国机器视觉应用十分广泛,其中电子领域是我国机器视觉应用领域中占比最高的领域,占比达24.79%。其次为平板显示和汽车领域,占比分别为12.15%和8.39%。

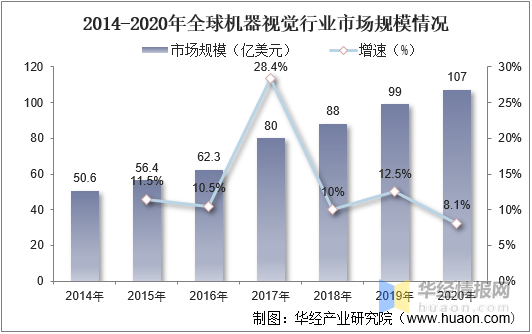

近年来,在自动化、智能化趋势的推动下,全球机器视觉产业规模持续增长。据资料显示,到2020年全球机器视觉行业市场规模增长至107亿美元,同比增长8.1%。

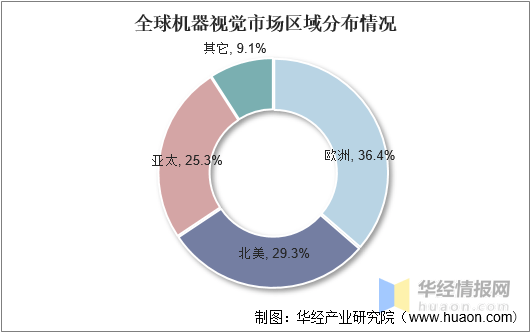

从行业市场区域分布来看,欧美企业仍旧在全球机器视觉市场中占据主导地位,其市场占比最高,达36.4%;其次为北美地区,市场占比达29.3%。尽管亚太及别的地方的市场在国家重视下有所增长,但相较于欧美等地区市场仍有一定差距。

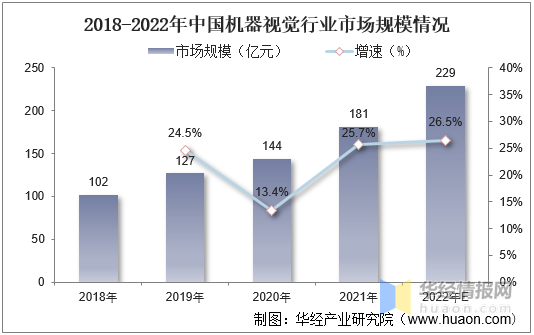

相比于国外完整且成熟的产业链,我国机器视觉领域起步较晚,随着近年来我国制造业智能化升级转型、劳动力成本的日渐增长等因素的驱动,我国机器视觉行业市场规模迅速增加。据资料显示,2021年我国机器视觉行业市场规模达181亿元,同比增长25.7%。随着行业应用领域的逐渐扩大,预计到2022年市场规模将达229亿元。

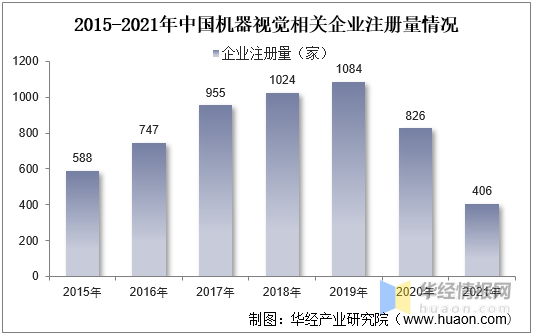

从企业注册量情况去看,随着近年来2015-2019年期间,得益于我国机器视觉产业规模的迅速增加,我国机器视觉相关企业注册量也随之持续不断的增加。2020年-2021年期间,由于行业技术门槛较高,极大的限制了新玩家的入场和发展,加上疫情的影响,使得企业注册量会降低。据资料显示,2021年我国机器视觉相关企业注册量仅为406家,较2020年下降420家。

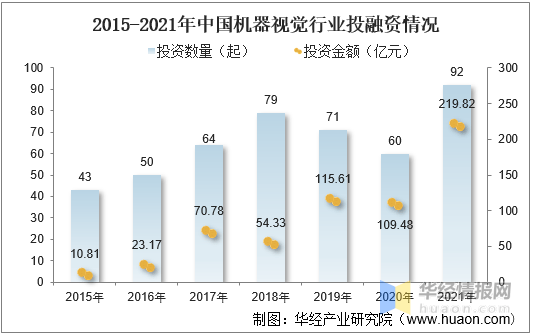

从行业投融资情况去看,随着近年来行业的快速发展及政策的全力支持,行业长期资金市场不断火热,投资数量慢慢增长。据资料显示,2021年我国机器视觉行业投资数量达92起,投资金额达219.82亿元。

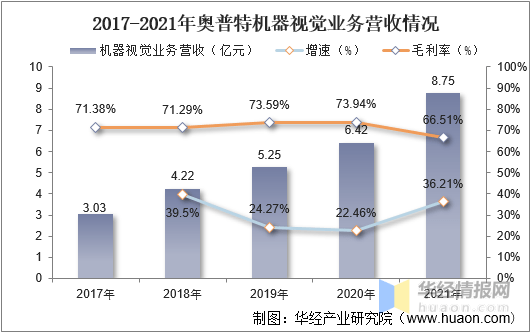

奥普特成立于2006年,是一家主要是做机器视觉核心软硬件产品的研发、生产和销售的高新技术企业。在成立之初,公司以机器视觉核心部件中的光源产品为突破口,进入了当时主要为国际大品牌所垄断的机器视觉市场。经过十余年的发展,公司以产品核心技术为基础,建立了成像和视觉分析两大技术平台,其自主产品线已覆盖光源、光源控制器、镜头、视觉控制管理系统等机器视觉核心部件,并在相机产品方面完成布局并取得了先期的研发和销售成果。从公司业务营收方面来看,2021年奥普特机器视觉业务营收达8.75亿元,同比增长36.21%,毛利率达66.51%。

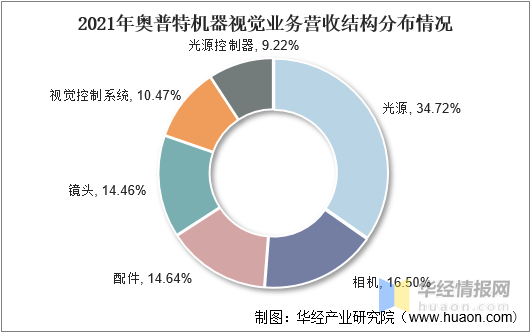

从奥普特机器视觉业务营收结构来看,光源是其机器视觉主要营收来源,2021年营收达3.04亿元,占总营收的34.72%。其次为相机和配件,营收分别为1.44亿元和1.28亿元,占比分别为16.5%和14.64%。

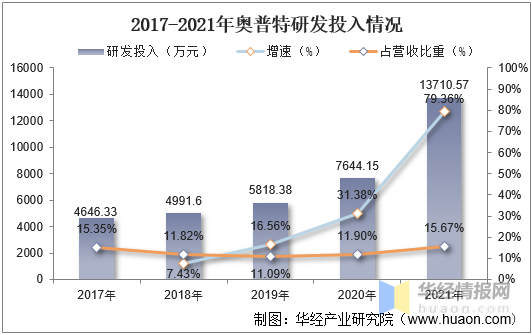

从公司研发投入情况去看,近年来,奥普特不断加大公司研发投入,到2021年,公司研发投入金额达13710.57万元,同比增长79.36%,占营收的15.67%。

近年来,国家多次颁布有关政策支持智能装备制造业的发展,直接或间接地对机器视觉行业产生了积极的影响。国家格外的重视智能装备制造业及其关键零部件产业的发展,政策支持力度不断加大,预计将加快推进我国“中国制造”向“中国智造”和“中国创造”转变,为机器视觉行业提供了更大的市场空间和发展机遇。

机器视觉设备的应用主要围绕电子制造及汽车制造领域展开。近年来,电子信息制造业虽然呈现增速放缓的迹象,但强大的内需使电子信息制造业作为国内经济支柱产业的地位难以撼动。同时,花了钱的人消费电子科技类产品更新换代的需求依然旺盛,智能手机、笔记本电脑、智能设备等电子制造细分行业市场规模迅速提升,市场需求仍十分广阔。此外,在汽车制造领域,随着汽车导航、车载娱乐系统、电子检测系统、智能安全系统,以及更精密的汽车操作传感装置等汽车电子设备的应用比例不断的提高,未来电子科技类产品在汽车价值中的比例亦将持续提高,对机器视觉设备的需求相应亦会提升。能预见,在我国机器视觉下游产业需求规模持续提升的情况下,我国机器视觉产业规模也将随之不断增长。

机器视觉设备的生产制造需要由硬件、软件以及它们的跨界集成组成,在过去的几年中,硬件设备中的光源、工业相机、镜头、采集卡、电脑主机,软件系统中的图像处理软件、集成软件等领域均有不同程度的技术进步,使得机器视觉设备的综合成本在不断下降,应用的领域及功能则不断的提高。机器视觉设备最终是为最终用户提供高性价比、高可靠度的解决方案,机器视觉设备的性价比逐步提升对提升其在下游领域的设备渗透率有着积极作用。

随着我国机器视觉产业开始步入加快速度进行发展时期,行业有关技术的研发进程不断加快,机器视觉应用场景范围逐渐扩大。目前,机器视觉的应用场景范围已从最初的消费电子等领域,逐步拓展至印刷包装、汽车、运输、医疗等领域。预计未来,除了传统的应用领域外,在AI、无人驾驶、人脸识别等新兴技术兴起的带动下,机器视觉将进一步拓宽应用领域。

原文标题:2021年中国机器视觉行业发展现状分析,制造业产业体系升级驱动行业加快速度进行发展「图」

华经产业研究院对中国机器视觉行业发展现状、行业上下游产业链、竞争格局及重点企业等进行了深入剖析,最大限度地降低企业投资风险与经营成本,提升公司竞争力;并运用多种数据分析技术,对行业发展的新趋势进行预测,以便企业能及时抢占市场先机;更多详细内容,请关注华经产业研究院出版的《2022-2027年中国机器视觉行业市场运行现状及投资规划建议报告》。返回搜狐,查看更加多

扫一扫关注我们